- Abril fue el mes más complicado, aunque el tercer trimestre muestra signos de reactivación.

- Aún incierto el tamaño de la recuperación en los últimos meses del año.

Ciudad de México a 19 agosto de 2020 – Smartphones y celulares básicos serán algunos de los mercados más afectados por el impacto de la pandemia de Covid-19, se espera que cierren el 2020 con una contracción de más de 20% en comparación con las unidades vendidas el año anterior, indicó la principal consultora del mercado de tecnologías de la información en México, IDC.

Oliver Aguilar, gerente de Dispositivos Móviles y de Consumo de IDC, explica que se espera que los mercados de móviles, computación y electrónica de consumo en general, muestren un decrecimiento de doble dígito en 2020 por la contingencia sanitaria, que mostró una reducción en las importaciones, caída en el poder adquisitivo de los consumidores, pérdida de empleos y el cierre de puntos de venta.

“El principal impacto se dio en abril. Ahora estamos en una etapa de reactivación gradual del mercado, tras un mejor desempeño en junio y julio, a medida que los canales de distribución registraron cierta fortaleza en las ventas, apoyándose de las tiendas que lograron seguir abiertas, los canales digitales y estacionalidades como el Hot Sale”, describió el analista.

Si bien, aun se mira con cautela el proceso de recuperación, los proveedores y distribuidores están preparándose para tener productos disponibles y estrategias para generar mayor demanda hacia la segunda mitad del año.

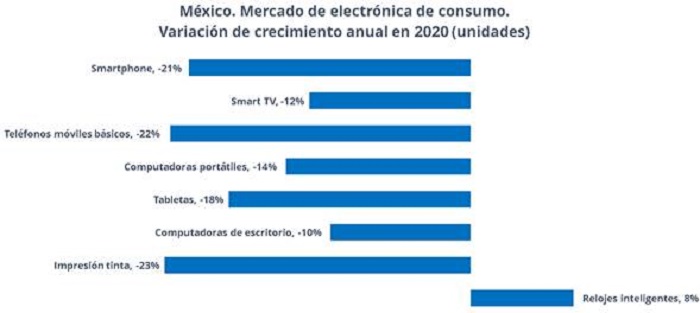

Por ello, IDC estima que algunos de los segmentos más afectados para electrónica de consumo, serán los celulares básicos con una caída de 22% y smartphones con una reducción de 21%, seguido por laptops (-14%) y smart TV (-12%), en comparación con las unidades colocadas en 2019.

Gráfico.- Comparativa de comportamiento para los principales mercados de electrónica de consumo

Fuente: IDC

La contingencia tuvo impactos fuertes en los primeros meses del año para el mercado de móviles, lo que impacta en su comportamiento anual. Para los segmentos de cómputo personal e impresión se registró una cierta demanda asociada a necesidades de home office y educación virtual, así como ofertas en Hot Sale, que amortiguaron el decrecimiento en cierta medida, detalla Aguilar.

El investigador agrega que la pandemia dejó otros retos como: la necesidad de adaptarse a la “nueva normalidad” con un consumidor con patrones de compra irregulares y cambiantes en este año, el crecimiento de las compras en línea para la electrónica de consumo que ahora oscilan entre un 12% y un 18%, y un aprendizaje basado en la experiencia omnicanal, donde el 51% de los consumidores, indican que combinarán experiencias y compras en tiendas online y en puntos de venta, además de la demanda de precios más accesibles.

Durante lo que resta del año, las estrategias de entrega como “click and colect” serán clave; pues permiten a los consumidores recortar el tiempo de espera en la recepción de sus productos, identificar las mejores opciones de precios, aumentar la visibilidad sobre disponibilidad de productos, y facilitar las devoluciones, así como reducir costos de logística para las tiendas. Un ejemplo de esto sucede con las tiendas departamentales, donde el “click and collect” representa entre el 20% y 30% del total de sus ventas en línea.

En IDC, Oliver Aguilar destaca que mirar el comportamiento del consumidor y su capacidad de realizar compras, serán factores críticos para determinar la posible recuperación del mercado, ante la reapertura de los puntos de venta bajo nuevas medidas de seguridad, el deseo de parte de los consumidores de volver a los espacios físicos, los cambios en los hábitos de compra que ya vivieron en estos meses, el fortalecimiento del comercio electrónico y la situación económica del país.

|

|